Steuerliche Behandlung von Bewirtungskosten, Geschenken & Betriebsveranstaltungen

Von Olga Prosvetova

Selbstständige Steuerberaterin mit langjähriger Erfahrung in diversen kleinen und mittelständischen Steuer-Kanzleien.

•

Veröffentlicht am 01.02.2022- zuletzt aktualisiert am 05.01.2025

Olga Prosvetova

Selbstständige Steuerberaterin mit langjähriger Erfahrung in diversen kleinen und mittelständischen Steuer-Kanzleien.

•

Veröffentlicht am 01.02.2022- zuletzt aktualisiert am 05.01.2025 Alle Fakten im Überblick:

- Für Bewirtungskosten gelten erhöhte Dokumentationspflichten.

- Geschenke an Geschäftspartner sind nur begrenzt als Betriebsausgaben abziehbar.

- Geschenke an Mitarbeiter können eine Lohnsteuerpflicht auslösen.

- Aufwendungen für die Bewirtung von Geschäftspartnern sind in Höhe von 70% der angemessenen Kosten als Betriebsausgaben abziehbar.

- Für Betriebsveranstaltungen gilt ein Freibetrag von 110,- €.

Das Finanzamt unterscheidet streng zwischen beruflich veranlassten Betriebsausgaben und privat veranlassten Aufwendungen, d.h. Kosten der privaten Lebensführung. Letztere können nicht als Betriebsausgaben abgezogen werden. Dies betrifft vor allem Aufwendungen für Geschenke sowie Bewirtungskosten. Hier hat der Gesetzgeber in bestimmten Fällen eine Abzugsbeschränkung eingeführt. Wie und welche Kosten abgesetzt werden können, lesen Sie in diesem Beitrag.

Wann liegt eine Bewirtung vor?

Eine Bewirtung liegt vor, wenn jemand auf Kosten eines Anderen Speisen und Getränke verzehrt. Die Darreichung von Speisen und Getränken muss dabei um Vordergrund stehen.

Wie auch bei den Geschenken unterscheidet man bei Bewirtungsaufwendungen zwischen beruflich und privat veranlassten Aufwendungen. Letztere dürfen nicht als Betriebsausgaben abgezogen werden. Ebenso gibt es aber auch gemischt veranlasste Aufwendungen. Diese müssen entsprechend aufgeteilt werden.

Bewirtung von Geschäftsfreunden

Aufwendungen für die Bewirtung von Geschäftsfreunden sind beschränkt als Betriebsausgaben abzugsfähig. Man spricht auch von geschäftlichen Aufwendungen. Demnach können nur 70% der angemessenen Bewirtungsaufwendungen steuerlich abgesetzt werden. Stehen die Höhe und der Anlass der Bewirtungsaufwendungen in einem angemessenen Verhältnis, so gelten diese insgesamt als angemessen. Es gibt keine gesetzliche Definition, was als angemessen gilt. Dies hängt vielmehr von unterschiedlichen Faktoren ab. So z.B. von der Größe des Unternehmens oder vom Unternehmenserfolg. Einem Urteil zufolge gelten 100,- € pro Person als angemessen. Allerdings stammt dieses Urteil aus dem Jahr 1994, sodass diese Obergrenze inzwischen höher ist.

30% der angemessenen Bewirtungskosten sind nicht als Betriebsausgaben abziehbar. Unangemessene Bewirtungskosten sind insgesamt nicht als Betriebsausgabe abzugsfähig.

Bewirtung von Mitarbeitern

Aufwendungen für die Bewirtung eigener Mitarbeiter sind grundsätzlich unbeschränkt als Betriebsausgaben abzugsfähig. Aus Sicht der Mitarbeiter ist hingegen zu prüfen, ob lohnsteuerpflichtiger Arbeitslohn vorliegt.

Erfolgt die Bewirtung des Arbeitnehmers im ganz überwiegend eigenbetrieblichen Interesse des Arbeitgebers, so ist diese für den Arbeitnehmer lohnsteuerfrei. Beispiele hierfür sind Bewirtungen im Rahmen einer Betriebsveranstaltung oder aufgrund eines außergewöhnlichen Arbeitseinsatzes. Im letzten Fall ist jedoch die 60,- €-Grenze für Aufmerksamkeiten zu beachten.

Steht die Bewirtung hingegen im Vordergrund, so ist stets vom lohnsteuerpflichtigen Arbeitslohn auszugehen.

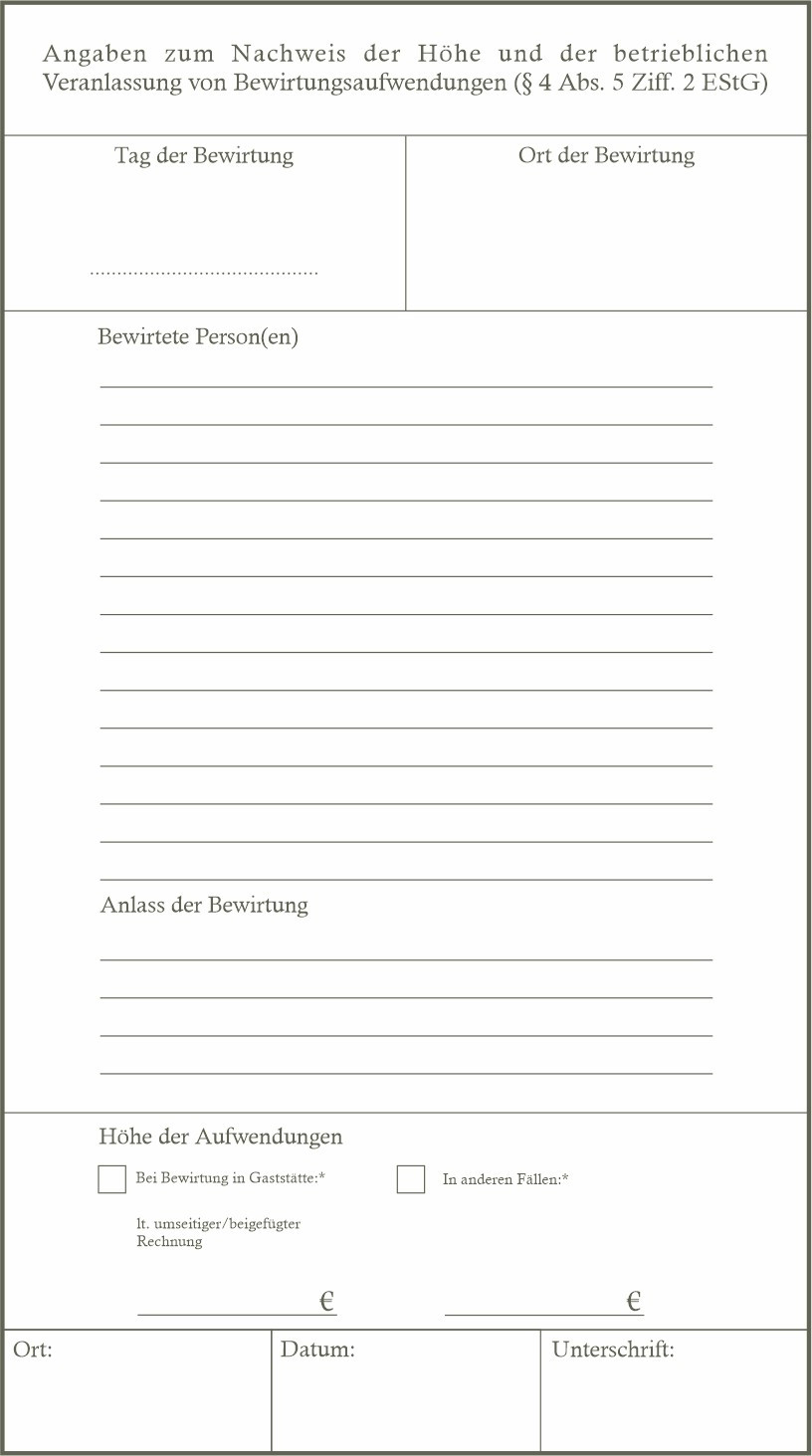

Beispiel einer Bewirtungsbeleg Vorlage

Aufzeichnungspflichten bei Bewirtungskosten - Der Bewirtungsbeleg

Damit Bewirtungskosten als Betriebsausgaben anerkannt werden, sind strenge Dokumentationspflichten zu beachten. Dies ist oft Gegenstand einer Betriebsprüfung. Hierzu müssen die Aufzeichnungen laut Gesetzgeber folgende Angaben enthalten: Ort, Datum, Höhe der Aufwendungen, Anlass, Namen aller Teilnehmer sowie Unterschrift der bewirteten Person. In der Regel erhält man hierfür vom Restaurant einen Bewirtungsbeleg. Dort muss auch der Name und die Anschrift des Restaurants vermerkt sein. Ebenso müssen das Datum der Bewirtung, die einzelnen Leistungen (einzeln aufgelistet und unter Ausweis des Steuersatzes) sowie das Ausstellungsdatum vermerkt sein. Liegt die Rechnung über 250,- €, so muss die Rechnung zusätzlich die Steuernummer oder die Umsatzsteuer-Identifikationsnummer des Wirtes enthalten. Ob die Rechnung in bar oder per Debitkarte bezahlt wurde, spielt dabei keine Rolle.

Die Aufzeichnungen sind dabei zeitnah, einzeln und getrennt vorzunehmen.

Exkurs: Digitalisierung

Ein Bewirtungsbeleg kann neuerdings sowohl maschinell erstellt und anschließend digitalisiert werden oder aber direkt digital erzeugt werden. Im letzten Fall muss der Beleg zwingend eine elektronische Unterschrift enthalten. Der Beleg muss zudem unveränderbar sein.

Auch bei digitalen Belegen gelten die gleichen Dokumentationspflichten. D.h. diese müssen die gleichen Pflichtangaben enthalten. Fehlen diese, so müssen sie ergänzt werden. Das Datum der Erstellung muss dokumentiert werden. Ebenso der Zeitpunkt jeglicher Ergänzungen. Der Beleg muss entsprechend elektronisch aufbewahrt werden. Hierzu sind die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) zu beachten.

Steuerliche Behandlung von Betriebsveranstaltungen

Eine Betriebsveranstaltung hat immer einen gesellschaftlichen Charakter. Beispiele hierfür sind Weihnachtsfeiern, Sommerfeste oder Betriebsausflüge. Teilnehmer sind grundsätzlich die Mitarbeiter des Betriebes sowie ggf. deren Begleitpersonen. Aber auch Geschäftsfreunde können an einer solchen Veranstaltung teilnehmen.

Die Kosten für eine Betriebsveranstaltung sind beim Arbeitgeber als Betriebsausgaben abziehbar. Bei den Arbeitnehmern ist eine mögliche Lohnsteuerpflicht zu beachten. Voraussetzung für eine Lohnsteuerfreiheit ist zunächst, dass die Kosten für eine Betriebsveranstaltung im überwiegend eigenbetrieblichen Interesse erwachsen. Daneben sind zwei weitere Voraussetzungen zu erfüllen.

Zum einen gibt es einen Freibetrag. Dieser beträgt 110,- €. (Stand 2025). Anders als bei Geschenken handelt es sich hierbei um einen Freibetrag. D.h. übersteigen die Aufwendungen die vorgenannte Grenze, so unterliegt lediglich der diese Grenze übersteigende Teil der Lohnsteuer.

Änderung der Berechnungsweise der entfallenden Aufwendungen

Bei der Berechnung der auf den einzelnen Mitarbeiter entfallenden Aufwendungen ist Vorsicht geboten. In der Vergangenheit hat man bei dieser Berechnung auf die Anzahl der angemeldeten Teilnehmer abgestellt (nicht auf die Zahl der tatsächlich anwesenden Teilnehmer). Diese Sichtweise wurde durch ein Urteil des BFH v. 21.04.2021 VI R 31/18 gekippt. Demnach ist bei der Berechnung der

110,- €-Grenze auf die Zahl der tatsächlich anwesenden Teilnehmer abzustellen.

Nehmen an der Betriebsveranstaltung auch Geschäftspartner teil, so sind die Bewirtungsaufwendungen entsprechend aufzuteilen. Bewirtungsaufwendungen, die auf Geschäftspartner entfallen, sind nur in Höhe von 70% abzugsfähig.

Bei den Mitarbeitern sind die Aufwendungen für die Begleitpersonen ebenfalls miteinzubeziehen. Übersteigen diese Aufwendungen in der Summe 110,- €, unterliegt der übersteigende Teil der Lohnsteuer. D.h. für die Begleitpersonen gibt es keinen separaten Freibetrag.

Was fällt unter die 110,- €-Grenze

Typische Aufwendungen, die bei einer Betriebsveranstaltung anfallen und in die Berechnung der

110,- €-Grenze einfließen sind: Kosten für Speisen und Getränke, Geschenke an Mitarbeiter, Süßigkeiten, Tabakwaren, Eintrittskarten, Übernachtungskosten und Fahrtkosten etc.

Umsatzsteuerliche Auswirkungen

Sofern die Aufwendungen die vorgenannte Grenze von 110,- € pro Mitarbeiter (und ggf. inklusive der Begleitperson) nicht übersteigen, steht dem Unternehmen der volle Vorsteuerabzug aus den Aufwendungen zu.

Was gilt als Geschenk?

Im Steuerrecht gibt es keine gesetzliche Definition des Begriffs »Geschenk«. Man greift in diesem Zusammenhang auf das Zivilrecht zurück. Insbesondere auf den Begriff der Schenkung. Ein Geschenk ist demnach eine unentgeltliche Zuwendung, der keine Gegenleistung entgegensteht und die in keinem wirtschaftlichen oder zeitlichen Zusammenhang mit einer Leistung steht.

Bei der Frage der steuerlichen Abzugsfähigkeit muss man zunächst prüfen, ob Geschenke teilweise oder ganz privat bzw. beruflich veranlasst sind. Ebenso unterscheidet man, ob es sich um Geschenke an eigene Mitarbeiter oder Geschäftspartner handelt.

Geschenke an Geschäftspartner

Der Abzug der Aufwendungen für Geschenke an Geschäftspartner ist beschränkt. So sind Aufwendungen für Geschenke an Geschäftspartner nur bis zu einer Höhe von 35,- € (pro Person) als Betriebsausgaben abziehbar. Es handelt sich hierbei um eine Freigrenze. D.h. sobald die Kosten für ein Geschenk die vorgenannte Grenze überschreiten, sind die gesamten Aufwendungen nicht abzugsfähig. Diese Freigrenze ist bei vorsteuerabzugsberechtigten Unternehmen als Nettobetrag bzw. bei nicht vorsteuerabzugsberechtigten Unternehmen (z.B. Kleinunternehmern oder Unternehmen, die ausschließlich umsatzsteuerfreie Umsätze erzielen) als Bruttobetrag zu verstehen.

Aufwendungen für Geschenke sind getrennt und einzeln aufzuzeichnen. Die Aufzeichnungen müssen zeitnah erfolgen. Es empfiehlt sich, diese in der Buchhaltung auf einem separaten Konto zu erfassen. Ebenso sind die Namen der einzelnen Beschenkten (am besten auf der Rechnung) zu notieren.

Auswirkungen beim Empfänger

Zu beachten ist, dass, trotz einer unentgeltlichen Zuwendung, der Beschenke dieses als Betriebseinnahme versteuern muss. Davon kann jedoch abgesehen werden, wenn der Schenker von der Pauschalierungsmöglichkeit Gebrauch macht. Dann entfällt die Steuerpflicht beim Empfänger. Der Schenker kann also die pauschale Steuer gem. §37b EStG für den Empfänger übernehmen. Die pauschale Steuer beträgt dabei 30% (zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer).

Übersteigt der Wert des Geschenks pro Empfänger 10.000,- €, so darf keine Pauschalierung vorgenommen werden.

Hat der Schenker die pauschale Steuer übernommen, so muss er den Empfänger darauf hinweisen.

Zu beachten ist in diesem Zusammenhang, dass die (pauschale) Einkommensteuer ebenfalls als Zuwendung gilt. D.h. diese wäre im ersten Schritt in die Berechnung der 35,- €-Grenze einzubeziehen. So zumindest sieht dies der Bundesfinanzhof (BFH). Das Bundesministerium für Finanzen (BMF) vertritt hingegen eine andere Sichtweise. Das BMF verweist in einer Fußnote auf ein altes Schreiben v. 19.05.2015, wonach weiterhin lediglich auf den Betrag der Zuwendung abzustellen ist. Die pauschale Steuer ist damit nicht einzubeziehen.

Geschenke an Arbeitnehmer - Handelt es sich hierbei immer um steuerfreie Zuwendungen?

Anders als bei Geschenken an Geschäftspartner, sind die Kosten für Geschenke an Arbeitnehmer unbegrenzt als Betriebsausgaben absetzbar. Demgegenüber muss jedoch eine eventuelle Lohnsteuerpflicht geprüft werden. Dies hängt u.a. davon ab, um was für Zuwendungen es sich handelt.

- Wendet der Arbeitgeber seinem Arbeitnehmer Geldgeschenke zu, so stellen diese stets steuerpflichtigen Arbeitslohn dar

- Bei Sachzuwendungen ist eine Unterscheidung vorzunehmen:

- Bestimmte Sachzuwendungen sind einkommensteuerfrei. Hierzu gehören beispielsweise ein Job-Ticket (§3 Nr. 15 EStG), die Überlassung eines betrieblichen Fahrrads (§3 Nr. 37 EStG), Gesundheitsförderung bis 600,- € p.a. (§3Nr. 34 EStG) etc.

- Andere Sachzuwendungen sind steuerpflichtig, jedoch gibt es für diese eine Freigrenze von 50,- € (ab 2022). Liegt der Wert der Sachzuwendung unter dieser Grenze, so bleibt die Zuwendung lohnsteuerfrei.

Achtung: die 50,- € Grenze ist bei Gutscheinen und Geldkarten nur dann anwendbar, wenn diese »zusätzlich zum ohnehin geschuldeten Arbeitslohn« gewährt werden.

So genannte Aufmerksamkeiten aus einem besonderen Anlass (z.B. Heirat, Geburt eines Kindes) stellen freiwillige Zuwendungen dar, die jedoch bis zu einem Wert von 60,- € lohnsteuerfrei sind. Getränke und Speisen, die der Arbeitgeber seinen Arbeitnehmern aufgrund einer Fortbildungsveranstaltung oder aufgrund eines außergewöhnlichen Arbeitseinsatzes zur Verfügung stellt, stellen ebenfalls Aufmerksamkeiten dar (auch hier gilt die 60,- €-Grenze).

Umsatzsteuerliche Auswirkungen

Geschenke an Mitarbeiter sind, wie bereits erwähnt, unbeschränkt als Betriebsausgabe abzugsfähig. Voraussetzung ist natürlich, dass eine betriebliche Veranlassung gegeben ist. Wenn dies der Fall ist und dem Unternehmen eine ordnungsgemäße Rechnung vorliegt, so steht ihm auch der volle Vorsteuerabzug aus den Kosten zu.

Etwas anders ist dies bei Geschenken an Geschäftsfreunde. Hier ist der Vorsteuerabzug (ebenso unter der Voraussetzung, dass eine ordnungsgemäße Rechnung vorliegt) nur dann gegeben, wenn der Wert des einzelnen Geschenks die Grenze von 35,- € nicht überschreitet.

Sowohl bei Geschenken an Mitarbeiter als auch an Geschäftspartner gilt: führt das schenkende Unternehmen sowohl umsatzsteuerpflichtige als auch umsatzsteuerfreie Umsätze aus, so ist die Vorsteuer stets aufzuteilen.