Wie beeinflussen Baukosten Ihr Nettogehalt?

Von- Versteckte Kostenfaktoren beim Hausbau und deren Einfluss auf das Budget

- Steuerliche Aspekte und Fördermöglichkeiten für Bauherren

- Optimierung der Baufinanzierung für maximales Nettoeinkommen

- Langfristige Auswirkungen auf die Vermögensbildung

- Praktische Spartipps während der Bauphase

- Der clevere Weg zum schuldenfreien Eigenheim

Die Entscheidung für den Bau eines Eigenheims stellt einen der bedeutendsten finanziellen Schritte im Leben dar. Dabei spielen nicht nur die reinen Baukosten eine entscheidende Rolle, sondern auch deren komplexe Auswirkungen auf das verfügbare Nettoeinkommen. Wer ein Bauprojekt plant, muss verschiedene finanzielle Aspekte berücksichtigen, die weit über die ursprünglichen Kostenschätzungen hinausgehen. Von steuerlichen Vorteilen über veränderte Lebenshaltungskosten bis hin zu langfristigen finanziellen Verpflichtungen – die Wechselwirkungen zwischen Bauvorhaben und monatlichem Budget sind vielschichtig. Diese Zusammenhänge zu verstehen, bildet die Grundlage für eine solide Finanzplanung und hilft dabei, böse Überraschungen zu vermeiden. Die aktuelle Marktsituation mit steigenden Zinsen und Materialkosten macht eine präzise Kalkulation umso wichtiger.

Versteckte Kostenfaktoren beim Hausbau und deren Einfluss auf das Budget

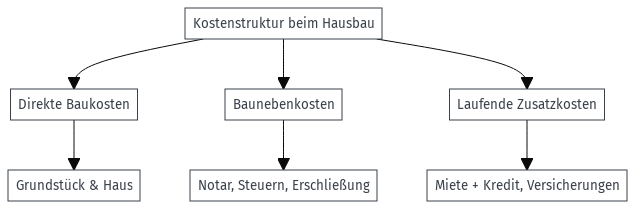

Beim Hausbau entstehen zahlreiche Kosten, die in der ersten Euphorie oft unterschätzt werden. Neben den offensichtlichen Ausgaben für Grundstück und Rohbau gibt es eine Vielzahl versteckter Posten, die das verfügbare Einkommen erheblich belasten können. Die Preise bei Bien-Zenker bieten beispielsweise eine transparente Übersicht über verschiedene Haustypen und deren Grundkosten, doch auch hier kommen Zusatzausgaben hinzu. Baunebenkosten wie Notargebühren, Grunderwerbsteuer und Erschließungskosten können schnell 15-20% der Gesamtinvestition ausmachen. Hinzu kommen Ausgaben für die Außenanlage, die oft erst spät in die Kalkulation einfließen: Terrasse, Einfahrt, Gartenzaun und Bepflanzung summieren sich leicht auf weitere 20.000 bis 50.000 Euro.

Ein weiterer kritischer Punkt sind die laufenden Kosten während der Bauphase. Wer zur Miete wohnt, zahlt diese weiter, während bereits die Finanzierung läuft. Diese Doppelbelastung kann mehrere Monate andauern und das monatliche Budget erheblich strapazieren. Auch Versicherungen für die Baustelle, Baustrom und Bauwasser sowie eventuelle Gutachterkosten belasten das Konto zusätzlich. Die aktuellen Baupreisentwicklungen des Bundesinstituts zeigen deutlich, dass Materialkosten stark schwanken können, was Nachfinanzierungen erforderlich machen kann.

Steuerliche Aspekte und Fördermöglichkeiten für Bauherren

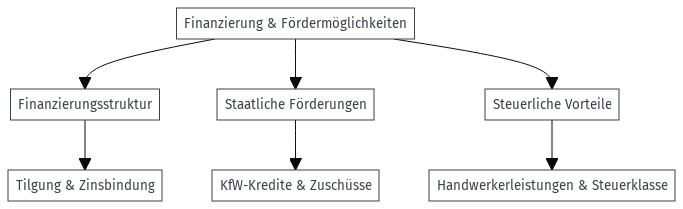

Die steuerlichen Auswirkungen eines Hausbaus auf das Nettoeinkommen sind komplex und bieten sowohl Chancen als auch Herausforderungen. Wer selbst genutztes Wohneigentum schafft, kann zwar keine direkten Werbungskosten geltend machen, profitiert jedoch von anderen Vorteilen. Die Grunderwerbsteuer variiert je nach Bundesland zwischen 3,5% und 6,5% des Kaufpreises und stellt eine erhebliche Einmalbelastung dar. Allerdings existieren verschiedene Förderprogramme, die die finanzielle Last mindern können. KfW-Kredite für energieeffizientes Bauen bieten zinsgünstige Darlehen und Tilgungszuschüsse, die das Budget entlasten.

Besonders interessant sind die Möglichkeiten zur Absetzung von Handwerkerleistungen nach dem Einzug. Pro Jahr können 20% der Arbeitskosten für Handwerkerleistungen, maximal jedoch 1.200 Euro, direkt von der Steuerschuld abgezogen werden – ein nicht zu unterschätzender Vorteil für das verfügbare Einkommen. Um den Einfluss der Steuerklassen berechnen zu können, sollten Bauherren ihre individuelle Situation genau analysieren. Ein Wechsel der Steuerklasse kann während der Bauphase sinnvoll sein, um mehr Nettogehalt zur Verfügung zu haben. Auch regionale Förderprogramme der Bundesländer können die monatliche Belastung spürbar reduzieren.

Hausbau und Steuererklärung: Welche Ausgaben steuerlich relevant sind

Der Hausbau wirkt sich nicht nur auf die laufenden Finanzen, sondern auch auf die jährliche Steuererklärung aus. Zwar können private Bauherren, die ihr Eigenheim selbst bewohnen, die Baukosten grundsätzlich nicht als Werbungskosten oder Betriebsausgaben geltend machen, dennoch gibt es mehrere Positionen, die steuerlich interessant sind. So können Handwerkerleistungen für Renovierung, Erhalt oder Modernisierung nach dem Einzug in der Einkommensteuererklärung berücksichtigt werden. Dabei sind 20 % der Arbeitskosten – maximal 1.200 Euro pro Jahr – direkt von der Steuerschuld abziehbar.

Darüber hinaus lassen sich haushaltsnahe Dienstleistungen, etwa für Reinigung oder Gartenpflege, mit bis zu 20 % der Kosten (maximal 4.000 Euro jährlich) steuerlich ansetzen. Bauherren, die Teile des Hauses vermieten oder ein häusliches Arbeitszimmer nutzen, profitieren zusätzlich: In diesen Fällen können anteilige Bau- und Finanzierungskosten, Abschreibungen und laufende Betriebskosten steuerlich geltend gemacht werden. Wichtig ist eine lückenlose Dokumentation aller Rechnungen und Zahlungsnachweise, da das Finanzamt nur belegte Ausgaben anerkennt. Wer frühzeitig Belege sortiert und die steuerliche Relevanz jeder Position prüft, kann sich am Jahresende über eine spürbare Rückerstattung freuen.

Tipp: Eine umfassende Übersicht über steuerliche Aspekte rund um den Immobilienerwerb – von Grunderwerbsteuer über Abschreibungsmöglichkeiten bis hin zur Spekulationssteuer – findest du im Artikel „Immobilien und Steuern – was Eigentümer wissen sollten“

Optimierung der Baufinanzierung für maximales Nettoeinkommen

Die Strukturierung der Baufinanzierung hat direkten Einfluss darauf, wie viel vom Gehalt monatlich zur freien Verfügung bleibt. Eine zu hohe Tilgungsrate kann das Budget überstrapazieren, während eine zu niedrige Tilgung die Gesamtkosten durch längere Zinszahlungen erhöht. Experten empfehlen, maximal 35-40% des Nettoeinkommens für die Finanzierung einzuplanen. Dabei sollten auch zukünftige Einkommensveränderungen berücksichtigt werden – etwa durch Elternzeit oder berufliche Veränderungen.

Sondertilgungsmöglichkeiten bieten Flexibilität für Bonuszahlungen oder Erbschaften. Die Wahl zwischen Annuitätendarlehen und variablen Darlehen beeinflusst die Planungssicherheit. In Zeiten niedriger Zinsen empfiehlt sich eine lange Zinsbindung, um das Budget langfristig kalkulierbar zu halten. Forward-Darlehen können bei steigenden Zinsen eine clevere Option sein, um sich günstige Konditionen zu sichern.

Langfristige Auswirkungen auf die Vermögensbildung

Der Hausbau verändert nicht nur kurzfristig die finanzielle Situation, sondern hat weitreichende Folgen für die Vermögensbildung. Während Mieter monatlich Geld für Wohnraum ausgeben, können Eigentümer durch die Tilgung ihrer Hypothek potenziell Vermögen aufbauen, sofern der Immobilienwert stabil bleibt oder steigt. Jede Tilgungsrate erhöht das Eigenkapital und schafft finanzielle Sicherheit für das Alter. Die eingesparte Miete im Rentenalter kann einen erheblichen Unterschied für die Lebensqualität bedeuten.

Allerdings müssen Rücklagen für Instandhaltung und Modernisierung eingeplant werden. Experten kalkulieren oft mit etwa 1-2% des Gebäudewerts pro Jahr für Erhaltungsmaßnahmen, abhängig von Alter und Zustand der Immobilie. Diese Kosten relativieren sich jedoch durch die mögliche Wertsteigerung der Immobilie. In guten Lagen können Immobilien je nach Marktlage und anderen Faktoren jährlich an Wert gewinnen, wobei Schätzungen oft zwischen 2-4% liegen, was langfristig zu einem positiven Vermögenseffekt führen kann. Die verschiedenen Faktoren hinter dem verfügbaren Einkommen zeigen deutlich, dass Immobilienbesitz die finanzielle Gesamtsituation nachhaltig verbessern kann.

Praktische Spartipps während der Bauphase

Um das Nettogehalt während des Hausbaus optimal zu nutzen, gibt es verschiedene Strategien. Eigenleistungen können die Baukosten erheblich senken – allerdings sollten diese realistisch geplant werden. Malerarbeiten, Bodenverlegung oder Gartengestaltung lassen sich oft selbst durchführen und sparen mehrere tausend Euro. Sammelbestellungen mit anderen Bauherren für Materialien können Mengenrabatte sichern.

Die zeitliche Planung spielt ebenfalls eine wichtige Rolle: Bauarbeiten im Winter können unter bestimmten Umständen günstiger sein, da Handwerker möglicherweise weniger ausgelastet sind. Allerdings können auch zusätzliche Kosten durch winterbedingte Herausforderungen entstehen. Eine genaue Dokumentation aller Ausgaben hilft nicht nur bei der Kostenkontrolle, sondern auch bei der späteren steuerlichen Geltendmachung. Vergleichsangebote einzuholen lohnt sich besonders bei größeren Posten wie Heizungsanlage oder Küche – hier sind Einsparungen von 20-30% möglich.

Der clevere Weg zum schuldenfreien Eigenheim

Die Entscheidung für ein Eigenheim beeinflusst das Nettogehalt über viele Jahre hinweg. Eine durchdachte Planung, die alle Kostenfaktoren berücksichtigt und staatliche Förderungen optimal nutzt, macht den Unterschied zwischen finanzieller Belastung und kluger Vermögensbildung. Die anfänglichen Einschränkungen beim verfügbaren Einkommen werden durch langfristige Vorteile mehr als ausgeglichen. Wer die versteckten Kosten kennt, Förderungen geschickt einsetzt und die Finanzierung optimal strukturiert, schafft nicht nur ein Zuhause, sondern auch finanzielle Sicherheit. Die Investition in Wohneigentum bleibt trotz aller Herausforderungen eine der solidesten Formen der Altersvorsorge und trägt nachhaltig zur Verbesserung der persönlichen Vermögenssituation bei. Mit der richtigen Strategie wird aus der anfänglichen Belastung eine lohnende Investition in die eigene Zukunft.